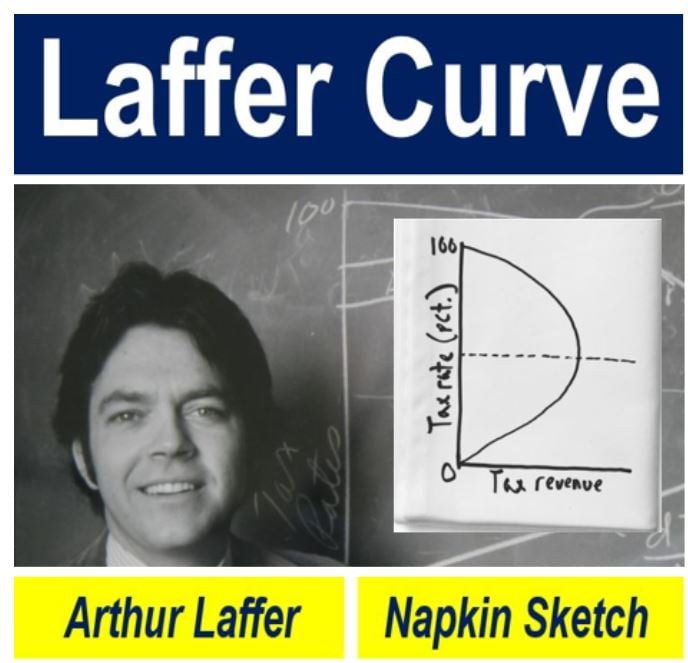

منحنی لافر Laffer curve: غوطهوری در اعماق رابطهی بین نرخ مالیات و درآمد دولت

منحنی لافر، رابطهی پیچیدهی بین نرخ مالیات و درآمد دولت را نشان میدهد. این مقاله به بررسی این مفهوم، تاریخچه، کاربردها و محدودیتهای آن میپردازد.

مقدمه

در دنیای اقتصاد، درک رابطهی بین نرخ مالیات و درآمد دولت از اهمیت بالایی برخوردار است. منحنی لافر، که توسط اقتصاددان مشهور، آرتور لافر، در دههی 1980 معرفی شد، به ترسیم این رابطه میپردازد. این مقاله به بررسی این مفهوم، تاریخچهی آن، نمونههای واقعی از کاربرد آن، و محدودیتهایش میپردازد.

تاریخچهی منحنی لافر

ایدهی ربط بین نرخ مالیات و سطوح درآمد، قدمتی دیرینه دارد. فیلسوفان یونانی مانند ارسطو به این موضوع اشاره کردهاند که نرخهای مالیاتی بالا میتوانند انگیزهی کار و تولید را از بین ببرند و در نتیجه به کاهش درآمدهای مالیاتی دولت منجر شوند.

با این حال، ارائهی یک مدل رسمی برای این رابطه تا سال 1980 و توسط آرتور لافر صورت نگرفت. لافر با استفاده از منحنیای ساده، نشان داد که چگونه افزایش نرخ مالیات میتواند در ابتدا به افزایش درآمدهای مالیاتی دولت منجر شود، اما در نهایت، با عبور از نقطهی اوج، به کاهش آن ها بیانجامد.

سابقهی طرح منحنی لافر توسط لافر

آرثر لافر، اقتصاددان آمریکایی، در دههی 1970، ایدههای خود را در مورد رابطهی بین نرخ مالیات و درآمد دولت مطرح کرد. او معتقد بود که نرخهای مالیاتی بالا میتوانند انگیزهی کار و تولید را کاهش دهند و در نتیجه به کاهش درآمدهای مالیاتی دولت منجر شوند.

لافر در سال 1980، در مقالهای با عنوان “منحنی لافر”، این ایدهها را به طور رسمی ارائه کرد. در این مقاله، او از منحنیای ساده برای نشان دادن رابطهی بین نرخ مالیات و درآمد دولت استفاده کرد. البته ایدههای اولیه این منحنی در ابتدای دهه 1970 توسط لافر مطرح شده بود. چنین نقل می شود که: در سال ۱۹۷۴ لافر، وانیسکی، دیک چینی، دونالد رامسفلد و ماری آرنت در یک رستوران در هتل واشنگتن در حال بحث و تبادل نظر بودند. در این دیدار لافر مخالف با ایده رئیس جمهور فورد در رابطه با افزایش مالیات بود. گفته شده که لافر منحنی خود را روی یک دستمال کاغذی کشید تا مفهوم آن را توضیح دهد.

مفاهیم کلیدی در درک منحنی لافر

برای درک کامل منحنی لافر، لازم است با مفاهیم کلیدی آن آشنا شویم:

*نرخ مالیات: سهمی از درآمد که به عنوان مالیات به دولت پرداخت میشود.

*درآمد مالیاتی: کل پولی که دولت از طریق مالیاتگیری جمعآوری میکند.

*نقطهی اوج: نرخی که در آن، درآمد مالیاتی دولت به حداکثر میرسد.

*دامنهی لافر: محدودهای از نرخهای مالیاتی که در آن، افزایش نرخ مالیات به افزایش درآمد مالیاتی دولت منجر میشود.

*دامنهی مرده: محدودهای از نرخهای مالیاتی که در آن، افزایش نرخ مالیات به کاهش درآمد مالیاتی دولت منجر میشود.

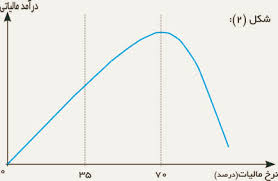

شکل منحنی لافر و تفسیر آن

منحنی لافر به صورت یک منحنی U شکل برعکس است که در نرخهای مالیاتی پایین، شیب مثبتی دارد. این به آن معناست که با افزایش نرخ مالیات در این دامنه، شاهد افزایش درآمدهای مالیاتی دولت هستیم. دلیل این امر آن است که افراد با انگیزه یافتن راههایی برای جبران مالیات بیشتر، مانند کار بیشتر یا یافتن شغلهای پردرآمدتر، تلاش میکنند تا سطح درآمد خود را حفظ کنند.

با عبور از نقطهی اوج، که در آن نرخ مالیات بهینهی دولت تعیین میشود، شیب منحنی لافر منفی میشود. در این دامنه، افزایش نرخ مالیات نه تنها انگیزهی کار و تولید را کاهش میدهد، بلکه باعث میشود افراد راههایی برای فرار از مالیات یا انتقال فعالیتهای اقتصادی خود به مناطق آف شور یا با نرخ مالیات پایینتر پیدا کنند. در نتیجه، شاهد کاهش درآمدهای مالیاتی دولت خواهیم بود.

مثالهای واقعی از منحنی لافر در عمل

تاریخ مملو از نمونههایی است که میتوان آنها را با استفاده از منحنی لافر تفسیر کرد. به عنوان مثال:

*کاهش مالیاتهای دوران رونالد ریگان: در سال 1981، نرخ مالیات بر درآمد حداکثری از 70 درصد به 50 درصد کاهش یافت. در پی این کاهش، درآمدهای مالیاتی دولت در سال 1983 به طور قابل توجهی افزایش یافت و به 619 میلیارد دلار رسید، در حالی که این رقم در سال 1981، 523 میلیارد دلار بود.

*افزایش مالیاتهای دوران بیل کلینتون: در سال 1993، نرخ مالیات بر درآمد حداکثری از 31 درصد به 39.6 درصد افزایش یافت. در پی این افزایش، درآمدهای مالیاتی دولت از افراد ثروتمند در سال 1995 به 121 میلیارد دلار رسید، در حالی که این رقم در سال 1993، 118 میلیارد دلار بود.

*کاهش نرخ مالیات شرکتها در سال 2017: نرخ مالیات شرکتها از 35 درصد به 21 درصد کاهش یافت. پیشبینیهای اولیه نشان میداد که این امر به کاهش 1.5 تریلیون دلاری درآمدهای مالیاتی دولت در طول 10 سال منجر خواهد شد. با این حال، در سال 2018، درآمدهای مالیاتی دولت از شرکتها به 324 میلیارد دلار رسید، در حالی که این رقم در سال 2017، 309 میلیارد دلار بود.

نقش منحنی لافر در سیاستگذاریهای مالی در اقتصاد کلان

با وجود محدودیتهای ذکر شده، منحنی لافر ابزاری مفید برای سیاستگذاران در هنگام تصمیمگیری در مورد نرخهای مالیاتی است. این منحنی به آنها نشان میدهد که چگونه نرخهای مالیاتی مختلف میتوانند بر درآمدهای دولت و در نهایت بر اقتصاد کلان تأثیر بگذارند.

مثالهایی از استفاده از منحنی لافر در سیاستگذاریهای مالی:

در سال 2010، دولت بریتانیا برای مقابله با کسری بودجه، نرخ مالیات بر ارزش افزوده را از 17.5 درصد به 20 درصد افزایش داد. برخی از کارشناسان معتقد بودند که این امر به کاهش مصرف و در نتیجه کاهش درآمدهای مالیاتی دولت منجر خواهد شد. با این حال، این اتفاق نیفتاد و درآمدهای مالیاتی دولت از مالیات بر ارزش افزوده در سال 2011 به 127 میلیارد پوند رسید، در حالی که این رقم در سال 2010، 122 میلیارد پوند بود.

* در سال 2013، دولت ژاپن برای افزایش نرخ مالیات بر مصرف به منظور تأمین مالی بازسازی پس از زلزله و سونامی 2011 برنامهریزی کرد. با این حال، به دلیل نگرانیها در مورد تأثیر منفی این امر بر اقتصاد، این برنامه به تعویق افتاد.

محدودیتهای منحنی لافر

لازم به ذکر است که منحنی لافر یک مدل ساده شده از رابطهی بین نرخ مالیات و درآمد دولت است و در دنیای واقعی، عوامل متعددی میتوانند بر این رابطه تأثیر بگذارند که در این مدل ساده لحاظ نشدهاند.

برخی از این عوامل عبارتند از:

رفتار مصرفکننده: با افزایش نرخ مالیات، افراد تمایل به کاهش مصرف خود دارند که میتواند به کاهش تقاضا و در نتیجه کاهش درآمدهای مالیاتی دولت منجر شود.

سرمایهگذاری: نرخهای مالیاتی بالا میتوانند انگیزهی سرمایهگذاری را کاهش دهند که در بلندمدت به کاهش رشد اقتصادی و درآمدهای مالیاتی دولت منجر میشود.

فعالیتهای اقتصادی: نرخهای مالیاتی بالا میتوانند باعث رونق فعالیتهای زیرزمینی و فرار مالیاتی شوند که درآمدهای مالیاتی دولت را کاهش میدهد.

شرایط اقتصادی: در دوران رکود اقتصادی، افزایش نرخ مالیات میتواند اثرات مخربتری بر اقتصاد داشته باشد و به کاهش بیشتر درآمدهای مالیاتی دولت منجر شود.

جمعبندی

منحنی لافر رابطهی پیچیدهی بین نرخ مالیات و درآمد دولت را به تصویر میکشد. درک این رابطه برای سیاستگذاران در هنگام تعیین نرخهای مالیاتی و همچنین برای افراد در هنگام تصمیمگیریهای اقتصادی اهمیت بالایی دارد.